Kluczowe informacje o rozliczeniu dotacji Czyste Powietrze

- Dotacja z programu "Czyste Powietrze" jest zwolniona z podatku dochodowego PIT

- Kwoty dotacji nie wykazuje się w rocznym zeznaniu podatkowym, np. PIT-37

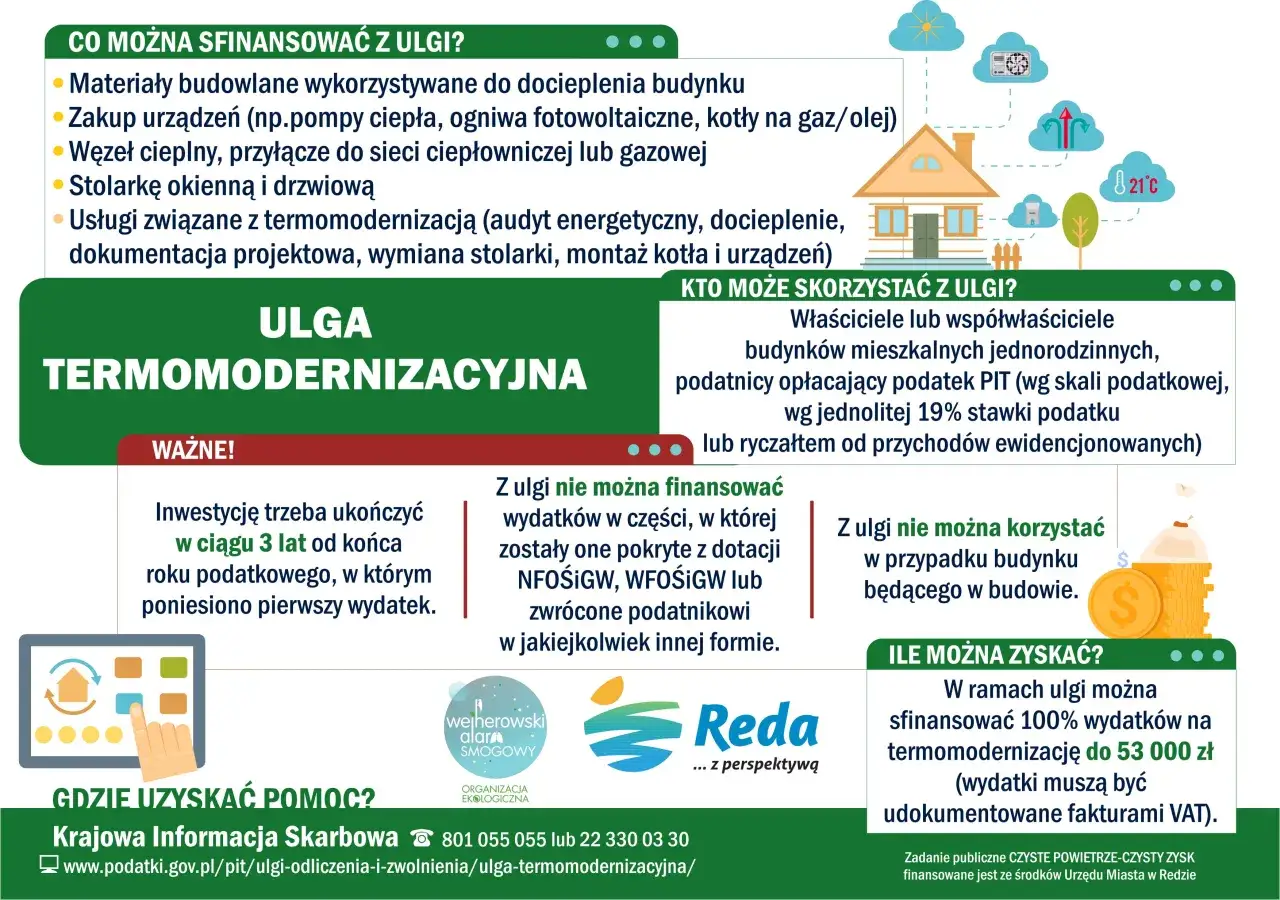

- Ulga termomodernizacyjna to oddzielny mechanizm odliczeniowy dla właścicieli domów jednorodzinnych

- W ramach ulgi odliczasz wyłącznie wydatki, które nie zostały sfinansowane z dotacji

- Limit ulgi termomodernizacyjnej wynosi 53 000 zł na podatnika i nie jest zmniejszany przez dotację

- W przypadku otrzymania dotacji po odliczeniu ulgi, należy skorygować zeznanie lub doliczyć kwotę do dochodu

Dotacja "Czyste Powietrze" w Twoim PIT-37 – czy musisz płacić podatek?

Jedną z najważniejszych informacji dla beneficjentów programu "Czyste Powietrze" jest fakt, że otrzymana dotacja jest w całości zwolniona z podatku dochodowego od osób fizycznych (PIT). To kluczowa kwestia, która pozwala uniknąć nieporozumień i dodatkowych obciążeń finansowych związanych z otrzymanym wsparciem.

Kluczowa informacja: dotacja jest zwolniona z podatku dochodowego

Chcę od razu rozwiać wszelkie wątpliwości: otrzymana przez Państwa dotacja z programu "Czyste Powietrze" nie podlega opodatkowaniu. To bardzo dobra wiadomość, która oznacza, że nie musicie się martwić o dodatkowe zobowiązania podatkowe z tego tytułu. Cała kwota dotacji pozostaje do Państwa dyspozycji na realizację zaplanowanych prac termomodernizacyjnych.

Na jakiej podstawie prawnej działa zwolnienie i dlaczego nie musisz się martwić?

Zwolnienie z podatku dochodowego dotacji z programu "Czyste Powietrze" opiera się na konkretnych przepisach prawa. Podstawą prawną jest art. 21 ust. 1 pkt 129a ustawy o PIT. Przepis ten jasno stanowi, że wolne od podatku są świadczenia, w tym dotacje, które otrzymano ze środków Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej lub wojewódzkich funduszy ochrony środowiska i gospodarki wodnej na realizację przedsięwzięć związanych z ochroną środowiska. Jest to więc uregulowane prawnie i nie ma powodów do obaw.

Czy kwotę dotacji należy wpisać do deklaracji PIT-37? Wyjaśniamy

Skoro dotacja jest zwolniona z podatku, to logiczne jest, że nie ma potrzeby wykazywania jej kwoty w rocznym zeznaniu podatkowym, takim jak PIT-37. Beneficjenci programu nie muszą wpisywać tej kwoty w żadne pola deklaracji podatkowej. Jest to po prostu informacja, która nie wpływa na wysokość należnego podatku dochodowego.

Dotacja a ulga termomodernizacyjna – dwie korzyści, których nie można mylić

Wiele osób korzystających z programu "Czyste Powietrze" zastanawia się, jak ma się do tego ulga termomodernizacyjna. Choć oba mechanizmy wspierają podobne cele, czyli termomodernizację budynków, są to odrębne świadczenia z różnymi zasadami rozliczania. Zrozumienie tej różnicy jest kluczowe dla prawidłowego wypełnienia deklaracji podatkowej i uniknięcia błędów.Czym jest dotacja "Czyste Powietrze"? Krótkie przypomnienie

Dotacja z programu "Czyste Powietrze" to forma finansowego wsparcia skierowana do właścicieli domów jednorodzinnych. Jej celem jest pomoc w wymianie starych, nieefektywnych źródeł ciepła na nowoczesne, ekologiczne oraz przeprowadzenie prac termomodernizacyjnych. Jest to wsparcie bezzwrotne, co oznacza, że otrzymanych środków nie trzeba zwracać.

Czym jest ulga termomodernizacyjna i kto może z niej skorzystać?

Ulga termomodernizacyjna to z kolei mechanizm podatkowy, który pozwala właścicielom lub współwłaścicielom domów jednorodzinnych na odliczenie od podstawy opodatkowania wydatków poniesionych na termomodernizację. Pozwala to na obniżenie należnego podatku dochodowego. Aby skorzystać z ulgi, nieruchomość musi być budynkiem jednorodzinnym.

Zasada numer jeden: nie odliczasz wydatków, które pokryła dotacja

Najważniejsza zasada, którą należy zapamiętać, brzmi: w ramach ulgi termomodernizacyjnej można odliczyć jedynie te wydatki, które nie zostały sfinansowane z dotacji "Czyste Powietrze" lub innych środków publicznych. Oznacza to, że podatnik może odliczyć tylko tę część kosztów inwestycji, którą faktycznie pokrył z własnej kieszeni. To kluczowe rozróżnienie, które pozwala uniknąć podwójnego korzystania z tego samego wydatku.

Jak krok po kroku odliczyć ulgę w PIT, gdy korzystasz z "Czystego Powietrza"?

Teraz przejdźmy do praktyki. Poniższy poradnik krok po kroku pomoże Państwu prawidłowo rozliczyć ulgę termomodernizacyjną, uwzględniając fakt otrzymania dotacji z programu "Czyste Powietrze". Postępując zgodnie z instrukcją, unikną Państwo błędów i maksymalnie wykorzystają dostępne możliwości.-

Krok 1: Zbierz faktury i precyzyjnie oblicz swój wkład własny

Pierwszym krokiem jest dokładne zebranie wszystkich faktur dokumentujących wydatki poniesione na termomodernizację zarówno na materiały, jak i na usługi. Następnie, na podstawie tych faktur oraz kwoty otrzymanej dotacji, należy precyzyjnie obliczyć, jaka część wydatków została pokryta z Państwa środków własnych. Tylko ta kwota będzie podstawą do odliczenia ulgi. -

Krok 2: Ustal kwotę wydatków, która kwalifikuje się do odliczenia

Aby obliczyć kwotę podlegającą odliczeniu w ramach ulgi, od całkowitych wydatków udokumentowanych fakturami należy odjąć kwotę otrzymanej dotacji. Wynik tej operacji to kwota, którą można odliczyć. Na przykład: jeśli Państwa całkowite wydatki wyniosły 50 000 zł, a otrzymali Państwo dotację w wysokości 20 000 zł, to do odliczenia w ramach ulgi pozostaje 30 000 zł. -

Krok 3: Wypełnienie załącznika PIT/O – które pole jest najważniejsze?

Odliczenia ulgi termomodernizacyjnej dokonuje się w załączniku PIT/O. Należy wypełnić część B tego załącznika, wpisując kwotę wydatków podlegających odliczeniu w odpowiedniej pozycji. W zeznaniach podatkowych za rok 2023, jest to pozycja 28 w części B. Zawsze jednak warto sprawdzić aktualne formularze i ich objaśnienia, ponieważ numeracja pól może ulec zmianie. Dokładne wypełnienie tego załącznika jest kluczowe. -

Krok 4: Przeniesienie kwoty odliczenia do właściwej rubryki w PIT-37

Po poprawnym wypełnieniu załącznika PIT/O, kwotę odliczenia należy przenieść do głównego zeznania podatkowego, czyli PIT-37. W PIT-37 za rok 2023, kwota z pozycji 28 PIT/O jest przenoszona do pozycji 122. To właśnie ta pozycja wpływa na ostateczną kwotę podatku do zapłaty lub kwotę zwrotu.

Limit 53 000 zł w uldze termomodernizacyjnej – jak to działa z dotacją?

Ulga termomodernizacyjna ma swój ustawowy limit, który wynosi 53 000 zł na podatnika. Wiele osób zastanawia się, jak otrzymana dotacja z programu "Czyste Powietrze" wpływa na ten limit. Chcę rozwiać te wątpliwości: dotacja nie obniża samego limitu 53 000 zł.

Czy dotacja obniża dostępny limit ulgi? Rozwiewamy wątpliwości

Jak wspomniałem, limit ulgi termomodernizacyjnej wynosi 53 000 zł na podatnika i obejmuje wszystkie przedsięwzięcia termomodernizacyjne realizowane przez daną osobę. Otrzymanie dotacji z programu "Czyste Powietrze" nie zmniejsza tego limitu. Zamiast tego, dotacja pomniejsza jedynie kwotę wydatków, które można w ramach tego limitu odliczyć. Oznacza to, że nadal mają Państwo dostępny pełny limit 53 000 zł, ale mogą go wykorzystać na pokrycie tych części kosztów inwestycji, które nie zostały sfinansowane przez dotację.

Jak rozliczyć ulgę wspólnie z małżonkiem, by maksymalnie wykorzystać limity?

W przypadku małżonków, którzy są właścicielami lub współwłaścicielami domu jednorodzinnego, limit ulgi termomodernizacyjnej przysługuje każdemu z nich osobno. Oznacza to, że wspólnie mogą oni odliczyć łącznie do 106 000 zł (2 x 53 000 zł). Jeśli małżonkowie rozliczają się wspólnie, powinni rozdzielić wydatki proporcjonalnie do poniesionych kosztów lub zgodnie z ustaleniami. Kluczowe jest, aby każdy z małżonków odliczył tylko te wydatki, które faktycznie poniósł i które nie zostały pokryte dotacją, nie przekraczając swojego indywidualnego limitu.

Co się stanie, jeśli Twoje wydatki przekroczą limit odliczenia?

Jeśli kwota wydatków kwalifikujących się do odliczenia (czyli po odjęciu dotacji) przekroczy ustawowy limit 53 000 zł na podatnika (lub 106 000 zł dla małżonków), to niestety nadwyżka nie może być odliczona. Nie ma możliwości przeniesienia jej na kolejne lata podatkowe ani odliczenia w jakikolwiek inny sposób. Dlatego warto dokładnie planować zakres inwestycji, aby zmieścić się w dostępnych limitach i w pełni wykorzystać przysługujące ulgi.

Najczęstsze błędy i szczególne przypadki – sprawdź, jak ich uniknąć

Nawet przy najlepszej znajomości przepisów, w praktyce podatkowej mogą pojawić się nietypowe sytuacje lub pułapki. Poniższa sekcja ma na celu pomóc Państwu uniknąć typowych błędów i prawidłowo postąpić w szczególnych przypadkach związanych z rozliczaniem dotacji i ulgi termomodernizacyjnej.

Odliczyłem ulgę, a dotację dostałem rok później – co teraz zrobić?

Sytuacja, w której podatnik najpierw skorzystał z ulgi termomodernizacyjnej w jednym roku podatkowym, a w kolejnym roku otrzymał zwrot części tych wydatków w formie dotacji, wymaga działania. W takim przypadku podatnik jest zobowiązany do "zwrotu" ulgi. Istnieją dwie metody: można doliczyć kwotę otrzymanej dotacji do swojego dochodu za rok, w którym ją otrzymano, lub złożyć korektę zeznania podatkowego za rok, w którym ulgę pierwotnie odliczono. Jest to obowiązek prawny, którego niedopełnienie może skutkować konsekwencjami podatkowymi.

Czy potrzebuję specjalnych dokumentów, aby udowodnić prawo do ulgi?

Aby skorzystać z ulgi termomodernizacyjnej, niezbędne są odpowiednie dokumenty potwierdzające poniesienie wydatków. Podstawą są faktury VAT wystawione przez podatnika VAT czynnego, które szczegółowo określają rodzaj i wartość materiałów oraz usług termomodernizacyjnych. Dodatkowo, warto posiadać dokumenty potwierdzające otrzymanie dotacji, np. decyzję o jej przyznaniu. Choć te dokumenty nie są dołączane do zeznania podatkowego, należy je przechowywać przez wymagany prawem okres, ponieważ mogą być potrzebne w przypadku kontroli skarbowej.

Przeczytaj również: Program Moje Ciepło - Jak zdobyć 21 000 zł na pompę ciepła?

Moja inwestycja trwa dłużej niż rok – jak rozliczać wydatki w kolejnych latach?

Jeśli inwestycja termomodernizacyjna jest realizowana etapami i trwa dłużej niż jeden rok podatkowy, podatnik ma prawo rozliczać poniesione wydatki w kolejnych latach. Należy jednak pamiętać, że okres odliczania ulgi nie może przekroczyć 6 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. W każdym roku podatkowym rozlicza się wydatki udokumentowane fakturami wystawionymi w danym roku, pamiętając o łącznym limicie 53 000 zł na podatnika.