Łączenie ulgi termomodernizacyjnej z Czystym Powietrzem jest możliwe i opłacalne, ale wymaga znajomości zasad

- Odliczeniu w ramach ulgi termomodernizacyjnej podlega tylko wkład własny, czyli wydatki niepokryte dotacją.

- Maksymalny limit ulgi to 53 000 zł na podatnika, a dla małżeństw 106 000 zł.

- Dotacja z programu "Czyste Powietrze" jest zwolniona z podatku dochodowego.

- Kluczowa jest prawidłowa dokumentacja: imienne faktury VAT i umowa o dofinansowanie.

- Inwestycja termomodernizacyjna musi być zakończona w ciągu 3 lat od pierwszego wydatku.

- W przypadku wcześniejszego odliczenia ulgi i późniejszego otrzymania dotacji, należy doliczyć kwotę do dochodu.

Ulga termomodernizacyjna i Czyste Powietrze: Czy można skorzystać podwójnie i zyskać więcej?

Wielu właścicieli domów jednorodzinnych zastanawia się, czy można jednocześnie skorzystać z ulgi termomodernizacyjnej i dotacji z programu "Czyste Powietrze". Mam dla Was dobrą wiadomość: tak, jest to nie tylko możliwe, ale i niezwykle korzystne finansowo! Choć oba programy mają wspólny cel poprawę efektywności energetycznej budynków działają na odmiennych zasadach, co pozwala na ich synergiczne wykorzystanie. Kluczową zasadą, którą musicie zapamiętać, jest odliczanie tylko tych wydatków, które nie zostały pokryte z otrzymanej dotacji. To właśnie ten aspekt pozwala na podwójne wsparcie Waszej inwestycji.

Dwa programy, jeden cel: Jak działają i dlaczego warto je łączyć?

Ulga termomodernizacyjna to mechanizm podatkowy, który pozwala odliczyć od podstawy opodatkowania część wydatków poniesionych na termomodernizację budynku. Z kolei program "Czyste Powietrze" oferuje bezpośrednią dotację celową na wymianę starych źródeł ciepła i poprawę izolacji domu. Połączenie tych dwóch form wsparcia pozwala na znaczące obniżenie całkowitych kosztów przedsięwzięcia i szybszy zwrot z poniesionych nakładów. Wykorzystując oba programy mądrze, możemy zredukować nasze obciążenie finansowe niemal o połowę.Kto jest uprawniony do połączenia obu benefitów? Warunki, które musisz spełnić

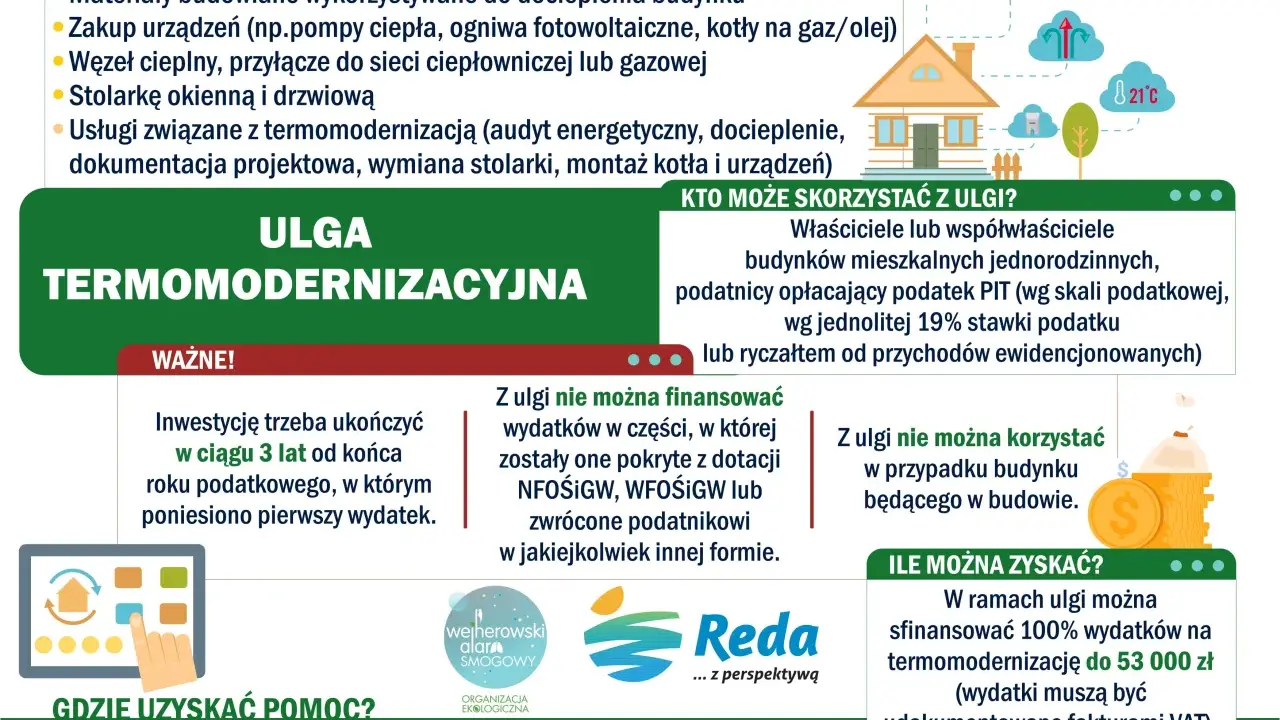

Z możliwości połączenia ulgi termomodernizacyjnej z dotacją z programu "Czyste Powietrze" mogą skorzystać właściciele lub współwłaściciele istniejących, jednorodzinnych budynków mieszkalnych, które zostały już oddane do użytkowania. Ważne jest, aby pamiętać, że ulga termomodernizacyjna nie przysługuje na budynki znajdujące się w budowie. Program "Czyste Powietrze" również kierowany jest do właścicieli istniejących domów, więc kryteria te są zbieżne.

Złota zasada łączenia: Jak poprawnie obliczyć kwotę odliczenia, gdy otrzymałeś dotację?

Najważniejsza reguła polega na tym, że odliczeniu w ramach ulgi termomodernizacyjnej podlegają jedynie te wydatki, które nie zostały sfinansowane z dotacji programu "Czyste Powietrze" lub zwrócone w innej formie. Innymi słowy, podatnik może odliczyć od podstawy opodatkowania tylko tę część kosztów, którą pokrył z własnych środków. To właśnie ten wkład własny stanowi podstawę do odliczenia podatkowego.

Wzór na sukces: Krok po kroku obliczamy podstawę do odliczenia

Obliczenie kwoty, którą można odliczyć w ramach ulgi termomodernizacyjnej, jest proste. Stosujemy następujący wzór:

Całkowity koszt inwestycji - Kwota otrzymanej dotacji = Kwota do odliczenia w ramach ulgi termomodernizacyjnej

Gdzie:

- Całkowity koszt inwestycji to suma wszystkich wydatków poniesionych na przedsięwzięcie termomodernizacyjne, udokumentowanych fakturami VAT.

- Kwota otrzymanej dotacji to faktyczna kwota dofinansowania, którą otrzymaliście z programu "Czyste Powietrze".

Praktyczny przykład: Zobacz, ile realnie możesz zaoszczędzić na konkretnych liczbach

Wyobraźmy sobie sytuację, w której koszt kompleksowej termomodernizacji Państwa domu wyniósł 40 000 zł. Z programu "Czyste Powietrze" udało się uzyskać dotację w wysokości 15 000 zł. Stosując nasz wzór, obliczamy kwotę do odliczenia:40 000 zł (koszt inwestycji) - 15 000 zł (dotacja) = 25 000 zł

Oznacza to, że w zeznaniu podatkowym za rok, w którym poniesiono wydatek, możecie odliczyć 25 000 zł. Przyjmując stawkę podatku dochodowego od osób fizycznych wynoszącą 17%, Wasza oszczędność podatkowa wyniesie 4 250 zł (25 000 zł * 17%). Jeśli Wasz dochód kwalifikuje się do wyższej stawki 32%, oszczędność wyniesie 8 000 zł (25 000 zł * 32%). To realne pieniądze, które wracają do Waszego portfela.

Limit ulgi 53 000 zł a dotacja – jak to działa w praktyce?

Warto podkreślić, że otrzymanie dotacji z "Czystego Powietrza" nie obniża ustawowego limitu ulgi termomodernizacyjnej, który wynosi 53 000 zł na jednego podatnika. Dotacja jedynie pomniejsza pulę wydatków, które można w ramach tego limitu rozliczyć. Oznacza to, że nawet jeśli otrzymaliście znaczną dotację, nadal macie możliwość odliczenia swojego wkładu własnego, o ile nie przekroczy on wspomnianego limitu 53 000 zł.

Jakie wydatki kwalifikują się do odliczenia po otrzymaniu dotacji?

Po otrzymaniu dotacji z programu "Czyste Powietrze", nadal możecie skorzystać z ulgi termomodernizacyjnej, odliczając od podatku te wydatki, które pokryliście z własnej kieszeni. Kluczowe jest to, aby były to wydatki związane z termomodernizacją budynku, które mieszczą się w katalogu określonym przez przepisy.

Lista wydatków na wkład własny: Co możesz odliczyć od podatku?

W ramach ulgi termomodernizacyjnej, po odjęciu kwoty dotacji, możecie odliczyć wydatki dotyczące między innymi:

- Materiałów budowlanych do ocieplenia przegród budowlanych, płyt balkonowych oraz fundamentów.

- Usług związanych z dociepleniem budynku.

- Wymiany stolarki okiennej i drzwiowej.

- Wymiany lub montażu nowych, efektywnych źródeł ciepła (np. kotły kondensacyjne, pompy ciepła).

- Instalacji wentylacji mechanicznej z odzyskiem ciepła.

- Wykonania audytu energetycznego.

Pamiętajcie, że z tej listy odliczyć można tylko tę część kosztów, która nie została pokryta z otrzymanej dotacji.

Czego nie można odliczyć? Katalog wyłączeń, o których musisz pamiętać

Należy jasno zaznaczyć, że absolutnie nie można odliczać kwot, które zostały w całości lub części sfinansowane z dotacji programu "Czyste Powietrze". Ponadto, wyłączone z ulgi są wszelkie wydatki, które nie mieszczą się w definicji przedsięwzięcia termomodernizacyjnego, np. koszty remontu niepowiązanego z poprawą efektywności energetycznej, czy wydatki poniesione na budynki w budowie.

Dokumentacja to podstawa: Jakie faktury i umowy musisz zgromadzić do kontroli?

Prawidłowe rozliczenie ulgi termomodernizacyjnej, zwłaszcza w połączeniu z dotacją, wymaga skrupulatnego gromadzenia dokumentów. Bez nich urząd skarbowy może zakwestionować Wasze odliczenia.

Faktura VAT na wkład własny – kluczowy dowód dla urzędu skarbowego

Podstawą do odliczenia ulgi termomodernizacyjnej są imienne faktury VAT wystawione na podatnika. Ważne jest, aby faktury te były wystawione przez firmę, która nie jest zwolniona z podatku VAT. Faktury te powinny dokumentować pełne koszty poniesionej inwestycji. To Wy, w swoim zeznaniu podatkowym, będziecie pomniejszać te kwoty o wartość otrzymanej dotacji.

Umowa o dofinansowanie z "Czystego Powietrza" – dlaczego jest niezbędna przy rozliczeniu?

Posiadanie dokumentacji potwierdzającej przyznanie i wysokość dotacji z programu "Czyste Powietrze" jest równie kluczowe. Ta umowa lub decyzja o dofinansowaniu jest niezbędna, aby urzędnik skarbowy mógł zweryfikować, jaka część Waszych wydatków została pokryta ze środków publicznych. Tylko na tej podstawie można prawidłowo określić kwotę faktycznego wkładu własnego, która podlega odliczeniu w ramach ulgi.

Najczęstsze błędy i pułapki: Jak uniknąć problemów z urzędem skarbowym?

Nawet przy najlepszych intencjach, łatwo popełnić błędy przy rozliczaniu tak złożonych form wsparcia. Oto najczęściej spotykane pułapki i sposoby, jak ich unikać.

Błąd nr 1: Odliczanie pełnej kwoty faktury mimo otrzymanej dotacji

To najczęstszy i jednocześnie najbardziej kosztowny błąd. Podatnicy, zapominając o zasadzie wkładu własnego, odliczają od podatku całą kwotę wynikającą z faktury, mimo że część tych wydatków została pokryta z dotacji. Pamiętajcie: odliczyć można wyłącznie kwotę będącą faktycznym wkładem własnym podatnika.

Błąd nr 2: Nieprawidłowa kolejność rozliczeń – najpierw ulga, potem dotacja

Zdarza się, że podatnik skorzysta z ulgi termomodernizacyjnej w zeznaniu podatkowym za rok, w którym poniósł wydatek, a dopiero później, w kolejnym roku, otrzyma dotację. W takiej sytuacji, zgodnie z przepisami, jest Pan zobowiązany doliczyć odpowiednią kwotę do dochodu w zeznaniu podatkowym za rok, w którym otrzymał Pan dotację. Jest to konieczne, aby uniknąć podwójnego korzystania ze wsparcia na te same wydatki.

Błąd nr 3: Przekroczenie 3-letniego terminu na zakończenie inwestycji

Przedsięwzięcie termomodernizacyjne musi zostać zakończone w rozsądnym czasie. Przepisy jasno określają, że przedsięwzięcie termomodernizacyjne musi zostać zakończone w okresie do 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Niedotrzymanie tego terminu może skutkować utratą prawa do skorzystania z ulgi. Dlatego warto pilnować harmonogramu prac.

Strategia optymalizacji: Które wydatki finansować z dotacji, a które rozliczać w ramach ulgi?

Aby w pełni wykorzystać potencjał obu programów, warto podejść do planowania inwestycji strategicznie. Mądry podział kosztów może przynieść wymierne korzyści.

Jak mądrze podzielić koszty, aby maksymalizować korzyści?

Moja rada jest taka: zaplanujcie, które elementy inwestycji termomodernizacyjnej najlepiej sfinansować z dotacji z programu "Czyste Powietrze", a które pozostawić jako Wasz wkład własny do odliczenia w ramach ulgi. Zazwyczaj program "Czyste Powietrze" oferuje wysokie dofinansowanie na wymianę źródła ciepła. Warto więc przeznaczyć środki z dotacji właśnie na ten cel. Pozostałe wydatki, takie jak ocieplenie czy wymiana stolarki, które nie są w pełni pokryte przez dotację, mogą stanowić Wasz wkład własny, który następnie odliczycie od podatku. Taka elastyczność pozwala dopasować strategię do indywidualnych potrzeb i maksymalnie obniżyć całkowity koszt przedsięwzięcia.

Rozliczenie w małżeństwie: Jak podwoić limit odliczenia do 106 000 zł?

Dla małżeństw posiadających wspólność majątkową mam świetną wiadomość: limit ulgi termomodernizacyjnej można efektywnie podwoić! W ich przypadku łączny limit odliczenia wynosi 106 000 zł, czyli po 53 000 zł na każdego z małżonków. Oznacza to, że każde z Was może odliczyć wydatki do swojego indywidualnego limitu. Jeśli posiadacie wspólne faktury, możecie je rozliczyć proporcjonalnie lub w dowolny sposób, który nie przekroczy sumy Waszych indywidualnych limitów. To doskonała okazja, aby jeszcze bardziej zredukować obciążenie podatkowe.